全国健康保険協会健康保険料率改定について

平成28年3月分より全国健康保険協会(協会けんぽ/旧政府管掌)で決定されていた健康保険料率が改定されます。各給与システムでも、全国健康保険協会に加入している場合は、改定に伴い、健康保険料の修正や、料率変更などが必要になります。

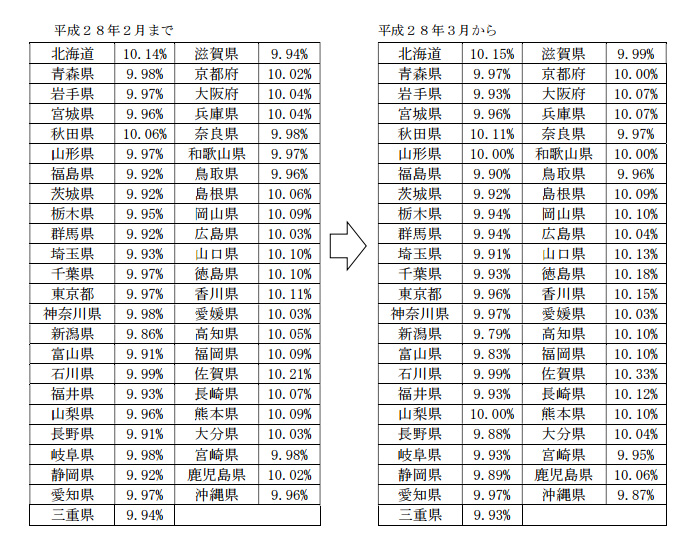

健康保険保険料率の改定について

平成28年3月より、全国健康保険協会(旧政府管掌)の健康保険料率が改定されます。

※注 保険料率は、全国健康保険協会の健康保険料率であり、事業者負担分と、被保険者負担分(従業員)をあわせた料率となっています。折半した金額をそれぞれ負担しますので、料率 9.96%の場合は被保険者負担分は 4.98%となります。

例)全国健康保険協会で提示されている料率 9.96% の場合

事業者負担分は 4.98%

被保険者負担分は 4.98%

今回は料率の変更以外は、徴収方法などに変更点はありません。

実際に徴収する時期は、給与により適用時期が異なります。

①給与業務

給与での社会保険徴収時期は、一般的に「翌月徴収」です。

(例外で「当月徴収」する場合もあります)

「翌月徴収」の場合は、2月度の社会保険は、3月度の給与計算にて、徴収して納めます。今回のように3月から保険料率改定の場合は、4月度の給与計算時に、新料率の適用を行ないます。

「当月徴収」の場合は、2月度の社会保険は、2月度の給与計算にて、徴収して納めます。今回のように3月から保険料率改定の場合は、3月度の給与計算時に、新料率の適用を行ないます。

毎月固定額を徴収している場合は、対象の給与業務を始める前に、新料率で計算した額を更新する必要があります。

(「翌月徴収」では、4月度の給与業務、「当月徴収」では、3月度の給与業務を始める前に変更する必要があります。)

②賞与業務

賞与での社会保険徴収時期は、支給した時点での料率を使用します。そのため、3月中に賞与を支給する場合は、新料率で計算して徴収することとなります。賞与支給日を基準に計算を行ってください。

関連記事